「もし明日、事故や故障で車が使えなくなったら…。通勤も買い物も、子どもの送り迎えも全部止まってしまう。」

そんな不安を確実に減らしてくれるのが 代車費用特約 です。

ただし、多くの人が気づいていない重大なポイントがあります。

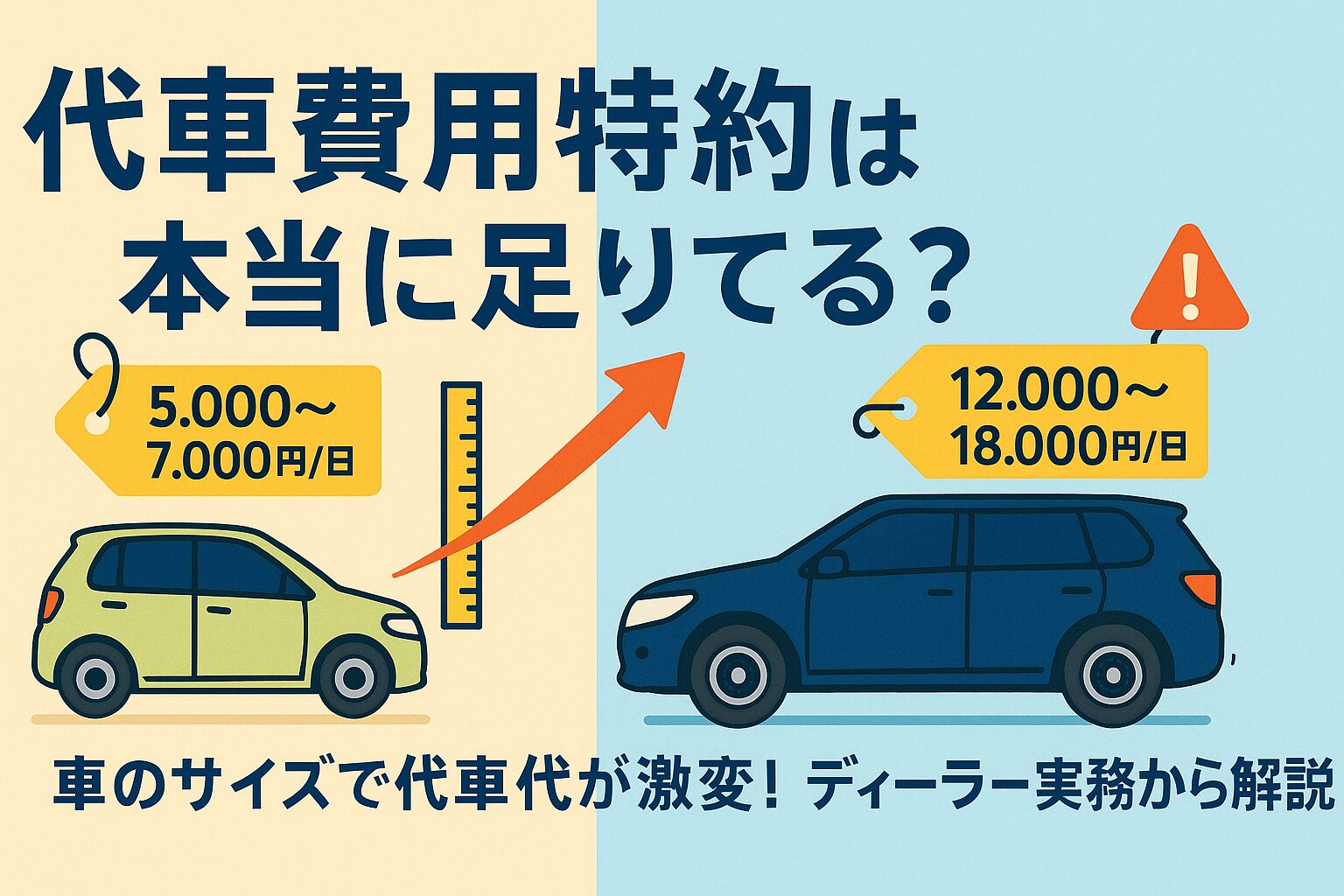

それは “借りる代車のサイズ(車格)によってレンタカー費用が変わり、補償日額を間違えると高額な自己負担になる” という事実です。

軽自動車とSUVでは代車料金が2倍以上違うことも珍しくなく、

ミニバン・SUVの代車は日額12,000〜18,000円が一般的。

補償日額が5,000〜7,000円のままだと、1日数千円〜1万円以上の自己負担 が発生します。

さらに、「保険会社の提携工場に無料代車があるから大丈夫」と思っている方も要注意。

無料代車には 台数・車種・時期の制約があり、実務では借りられないケースが非常に多い のです。

結論、車を生活の足として使う人ほど代車費用特約は必須 であり、

あなたの車格に合った補償日額(10,000〜15,000円)を選ぶことが自己負担ゼロのカギ になります。

この記事では、

-

車格ごとの代車費用の相場

-

無料代車の落とし穴(実務のリアル)

-

“あなたに最適な補償日額” が具体的に分かるチェック方法

を、整備士 → 営業 → 保険 → 新人教育まで経験した元ディーラーが徹底解説します。

読み終える頃には、

「自分の車に最適な補償額」がはっきり分かり、

事故・故障時でも損せず安心して生活を守れるようになります。

結論|代車費用特約は生活で車を使う人に必須。車格で代車費用が変わるため補償日額の見直しが重要

代車費用特約は、車を毎日使う人にとって事実上必須の特約 です。

理由はシンプルで、

👉 代車費用は“車格(サイズ)で大きく変動する”から

-

軽自動車 → 日額5,000〜7,000円

-

SUV → 日額12,000〜18,000円

この差がそのまま自己負担額に直結します。

特にミニバン・SUVユーザーは、

補償日額7,000円では実務上ほぼ足りない と言っても過言ではありません。

理由|車格で代車費用が変わる仕組みと補償不足が起きる根拠

車が使えないと生活が止まる

地方では「車=生活のインフラ」。

通勤・買い物・保育園の送迎・通院など、車が使えないと生活が成り立ちません。

レンタカー費用は“車格”で大きく変動する

レンタカー料金はサイズと需要で決まります。

| 車格 | 日額の目安 |

|---|---|

| 軽自動車 | 5,000〜7,000円 |

| 小型〜普通車 | 7,000〜10,000円 |

| ミニバン | 10,000〜13,000円 |

| SUV・大型車 | 12,000〜18,000円 |

| 高級車 | 15,000〜25,000円 |

そのため、

普段の車が大きいほど代車費用は高くなる のが自然な仕組みです。

補償日額の上限を超えた分は全額自己負担

代車費用特約には日額上限があります。

-

5,000円

-

7,000円

-

10,000円

-

15,000円

例えばSUVの代車が13,000円の場合、

補償7,000円では 1日6,000円が自己負担 になります。

保険会社提携工場の「無料代車」は条件付きで、確実ではない

「無料代車があるから安心」という相談をよく受けますが、

実務では以下の理由で 借りられないことが非常に多い のが現実です。

-

台数に限りがある

-

ミニバン・SUVはほとんど在庫がない

-

繁忙期はそもそも空きがない

-

車種は選べず、生活に合わない車になることもある

つまり、

無料代車は“使えたらラッキー”な補助サービスにすぎません。

確実に代車を確保するためには、

やはり 代車費用特約が必要 です。

実務から見た具体例|車格ミスマッチによる“自己負担トラブル”

実例①|SUVユーザーが8万円の自己負担(実務で頻発)

私が営業担当をしていたお客様の場合。

-

普段乗っている車:SUV

-

補償日額:7,000円

-

借りた代車:SUV(13,000円/日)

-

自己負担:6,000円 × 14日 = 84,000円

「車のサイズが違うだけでこんなに変わるとは…」

と驚かれていました。

実例②|軽自動車ユーザーは補償7,000円で自己負担ゼロ

軽自動車に乗るお客様は、

6,000円/日の代車を14日利用し、補償内で収まり自己負担ゼロ。

「金額の根拠まで教えてくれて助かった」と言っていただけました。

整備士 → 営業 → 保険 → 新人教育のすべてを経験してきましたが、

車格と補償日額のミスマッチによるトラブルは本当に多い と感じます。

⑤ H2:よくある誤解・落とし穴|実務で頻発する4つの勘違い

❌「どんな車でも補償上限内で借りられる」

→ ミニバン・SUVは補償不足が起きやすい。

❌「保険会社が希望の車種を必ず用意してくれる」

→ 在庫優先。繁忙期は希望不可。

❌「保険会社提携工場の無料代車があるから特約不要」

→ 在庫不足で借りられないケースが多い。

❌「代車費用特約は使ったら等級が下がる」

→ 特約単体では下がらない。ただし車両保険と同時使用時は等級ダウンあり。

初心者が今日すべき行動(To-Do)

-

自分の車の車格(軽〜SUV)を確認

-

保険証券で補償日額をチェック

-

車格別の相場と比較し不足がないか確認

-

不足しない上限(10,000〜15,000円)に見直す

-

無料代車の“車種・台数制限”を保険会社に確認

-

繁忙期は代車が埋まりやすいため、事故時は早めに相談

まとめ(重要ポイント3つ)

-

代車費用特約は車を生活の足にする人に必須

-

車格によって代車費用が変わるため補償日額の設定が最重要

-

ミニバン・SUVは15,000円プランが最も現実的で安全

併せて読みたい

-

自動車保険カテゴリトップ

-

【関連】車両保険は必要?生活スタイル別の最適解

-

【関連】事故時にやるべき初動マニュアル

-

【関連】ディーラーと保険会社のロードサービスの違い

よくある質問: Q&A

Q1:軽自動車でも7,000円にしたほうがいい?

はい。軽自動車でも5,000円では不足する可能性があり、7,000円が現実的です。

Q2:ミニバンなら15,000円で足りますか?

多くのケースで足りますが、繁忙期は料金が上がるため、日額を超える可能性はあります。

Q3:無料代車があるなら特約不要?

いいえ。提携工場の無料代車は 台数・車種に限りがあり、借りられないことが多い ため特約が現実的です。

付録:車格別・最適補償日額の早見表

| 車格 | 最適な補償日額 |

|---|---|

| 軽自動車 | 7,000円 |

| 小型〜普通車 | 10,000円 |

| ミニバン | 15,000円 |

| SUV・大型車 | 15,000円以上 |